Atal Pension Yojana: भारतीयों के भविष्य के लिए एक सुरक्षित और सम्मानजनक पेंशन योजना

Atal Pension Yojana (APY) हमारे देश के असंगठित क्षेत्र में कार्यरत व्यक्तियों के लिए एक विशेष पेंशन योजना है। इस योजना का उद्देश्य उन व्यक्तियों को वित्तीय सुरक्षा प्रदान करना है जो वृद्धावस्था में कमाने की क्षमता खो बैठते हैं। आज के समय में बढ़ते हुए खर्चे, न्यूक्लियर परिवारों की बढ़ती प्रवृत्ति और लंबी आयु के चलते वृद्धावस्था में आर्थिक स्थिरता बनाए रखना कठिन हो गया है। ऐसे में Atal Pension Yojana (APY) एक बेहतरीन विकल्प के रूप में उभरी है जो 60 वर्ष की उम्र के बाद प्रत्येक व्यक्ति को 1,000 से 5,000 रुपये तक की न्यूनतम पेंशन की गारंटी देती है, जो उनके योगदान पर आधारित होती है। यह योजना विशेष रूप से उन लोगों के लिए बनाई गई है जो संगठित पेंशन योजनाओं के लाभ से वंचित हैं।

इस योजना का एक और महत्वपूर्ण पहलू यह है कि यदि पेंशन फंड से वास्तविक रिटर्न निर्धारित न्यूनतम गारंटी रिटर्न से कम आता है, तो सरकार इस कमी को पूरा करेगी। Atal Pension Yojana में 18 से 40 वर्ष की आयु के भारतीय नागरिक शामिल हो सकते हैं, और इसके तहत पेंशन के लाभ 60 वर्ष की उम्र के बाद ही प्राप्त होंगे। इस लेख में, हम Atal Pension Yojana के बारे में विस्तृत जानकारी प्रदान करेंगे जैसे कि पात्रता, लाभ, योगदान का विवरण, सरकार का योगदान, और इसमें टैक्स बेनिफिट्स। इस लेख का उद्देश्य आपको Atal Pension Yojana (APY) के बारे में सभी जानकारी प्रदान करना है, ताकि आप इस योजना का लाभ उठाकर अपने भविष्य को सुरक्षित कर सकें।

Contents

- 1 पेंशन की आवश्यकता क्यों है?

- 2 Atal Pension Yojana Scheme Details

- 2.1 Atal Pension Yojana (APY) के लिए पात्रता (Minimum Age of Joining and Contribution Period)

- 2.2 APY का उद्देश्य और सरकार की भूमिका

- 2.3 APY में मिलने वाले पेंशन लाभ (Atal Pension Bima yojana)

- 2.4 APY के लिए सरकार का योगदान (Government Contribution)

- 2.5 Atal Pension Yojana (Atal Pension Bima Yojana) में कर लाभ

- 2.6 APY (Atal Pension Bima Yojana) का फोकस

- 2.7 APY (Atal Pension Bima Yojana) के लाभ

- 2.8 APY Scheme में Enrolment और Subscriber Payment

- 2.9 Enrolment Agencies और उनका कार्य (PM Pension Yojana)

- 2.10 APY Scheme की संचालन प्रक्रिया ( Pradhan Mantri Pension Scheme)

- 2.11 Swavalamban Scheme से APY Scheme में स्थानांतरण

- 2.12 Penalty for Default in Atal Pension Yojana Scheme

- 2.13 Operation of Additional Amount for Delayed Payments

- 2.14 Investment of Contributions under Atal Pension Yojana Scheme

- 2.15 Continuous Information Alerts to Subscribers

- 2.16 Exit and Pension Payment

- 3 Atal Pension Yojana Calculator का उपयोग कैसे करें?

- 3.1 उदाहरण के लिए: Calculator Atal Pension Yojana

- 3.2 पेंशन कैलकुलेशन को प्रभावित करने वाले कारक:

- 3.3 LIC की वेबसाइट लिंक:

- 3.4 और अधिक जानकारी के लिए:

- 3.5 Atal Pension Yojana Statement कैसे चेक करें? Atal Pension Yojana Member Passbook Check?

- 3.6 Atal Pension Yojana में Registration कैसे करें? Atal Pension Yojana Apply?

- 3.7 Atal Pension Yojana Login कैसे करें?

- 3.8 What is Atal Pension Yojana

- 3.9 Atal Pension Yojana (APY) App

- 3.10 Atal Pension Yojana Chart 2024 (Atal Bihari Pension Yojana Chart)

- 4 निष्कर्ष

- 5 FAQs

पेंशन की आवश्यकता क्यों है?

आज के दौर में पेंशन की आवश्यकता इसलिए बढ़ गई है क्योंकि नौकरीपेशा लोगों के लिए वृद्धावस्था में स्थिर आमदनी का कोई सुनिश्चित स्रोत नहीं होता। निजी क्षेत्र में नौकरी करने वालों को सेवानिवृत्ति के बाद वित्तीय सुरक्षा के लिए पेंशन जरूरी है। भारत जैसे देश में, जहां सामाजिक सुरक्षा के विकल्प सीमित हैं, पेंशन व्यक्ति को आर्थिक रूप से आत्मनिर्भर बनाए रखती है और जीवन की गुणवत्ता को बनाए रखने में सहायक होती है। बुढ़ापे में आय में कमी के कारण नियमित आय की आवश्यकता होती है। Atal Pension Yojana (APY) इसी उद्देश्य को पूरा करने के लिए है। इसके कुछ कारण निम्नलिखित हैं:

- बुजुर्गावस्था में आय में कमी।

- परिवार का छोटे आकार में बदलना जिससे सहारे की कमी होती है।

- जीवन यापन की लागत में वृद्धि।

- जीवन प्रत्याशा में वृद्धि।

Atal Pension Yojana Scheme Details

Atal Pension Yojana (APY) के लिए पात्रता (Minimum Age of Joining and Contribution Period)

Atal Pension Yojana (APY) का लाभ उठाने के लिए कुछ बुनियादी आवश्यकताएँ हैं, जो इस प्रकार हैं:

- आवेदक की आयु 18 से 40 वर्ष के बीच होनी चाहिए।

- आवेदक के पास बचत बैंक खाता या डाकघर बचत खाता होना चाहिए।

- पंजीकरण के समय आधार कार्ड और मोबाइल नंबर देने का विकल्प है, हालांकि यह अनिवार्य नहीं है।

Atal Pension Yojana में शामिल होने के लिए न्यूनतम उम्र 18 साल और अधिकतम 40 साल है। इस योजना में जो भी सदस्य बनता है, उसे कम से कम 20 वर्षों तक योगदान देना अनिवार्य है।

APY का उद्देश्य और सरकार की भूमिका

भारत सरकार का ध्यान असंगठित क्षेत्र के कामकाजी लोगों की बुजुर्गावस्था में आय सुरक्षा पर है। इस योजना को खासकर असंगठित क्षेत्र के लोगों को वृद्धावस्था के लिए बचत करने के लिए प्रोत्साहित करने हेतु शुरू किया गया है। 2010 में सरकार ने स्वावलंबन योजना शुरू की थी, परंतु उसमें गारंटी पेंशन का अभाव था। इसके बाद, 2015-16 के बजट में Atal Pension Yojana (APY) की घोषणा की गई, जो गारंटीशुदा पेंशन प्रदान करती है।

APY में मिलने वाले पेंशन लाभ (Atal Pension Bima yojana)

Atal Pension Yojana (APY) में सब्सक्राइबर को 60 वर्ष की आयु में निश्चित पेंशन प्राप्त होती है। यह पेंशन राशि 1,000 रुपये से लेकर 5,000 रुपये तक होती है और यह उस व्यक्ति के योगदान पर निर्भर करती है। इसमें अगर रिटर्न कम मिलता है तो सरकार खुद इस अंतर को पूरा करती है, जिससे न्यूनतम पेंशन सुनिश्चित होती है।

| विवरण | जानकारी |

|---|---|

| योजना का नाम | Atal Pension Yojana (APY) |

| पात्रता आयु | 18 से 40 वर्ष |

| पेंशन राशि | 1,000 से 5,000 रुपये |

| न्यूनतम योगदान अवधि | 20 वर्ष या अधिक |

| सरकार का योगदान | 50% या अधिकतम 1,000 रुपये सालाना |

| योजना शुरू होने की तिथि | 1 जून, 2015 |

APY के लिए सरकार का योगदान (Government Contribution)

सरकार इस योजना में 5 वर्षों तक योगदान करती है। अगर सब्सक्राइबर 1 जून 2015 से 31 मार्च 2016 के बीच योजना में शामिल होते हैं और किसी अन्य सामाजिक सुरक्षा योजना का हिस्सा नहीं होते हैं, तो सरकार प्रति वर्ष उनके योगदान का 50% या अधिकतम 1,000 रुपये का योगदान करेगी।

Atal Pension Yojana (Atal Pension Bima Yojana) में कर लाभ

Atal Pension Yojana (APY) के अंतर्गत सब्सक्राइबर को कर लाभ मिलता है। इसमें योगदान पर टैक्स छूट, अर्जित रिटर्न, और पेंशन आय पर नियमानुसार टैक्स लागू होता है, जो इसे एक आकर्षक विकल्प बनाता है।

APY (Atal Pension Bima Yojana) का फोकस

Atal Pension Yojana (APY) का मुख्य उद्देश्य असंगठित क्षेत्र के कामकाजी लोगों को वृद्धावस्था में वित्तीय सुरक्षा प्रदान करना है। योजना में शामिल होकर, वे लोग जो नियमित पेंशन से वंचित हैं, अपनी जीवन की बुनियादी आवश्यकताओं को पूरा करने के लिए एक निश्चित मासिक आय प्राप्त कर सकते हैं।

APY (Atal Pension Bima Yojana) के लाभ

Atal Pension Yojana (APY) के कुछ विशेष लाभ निम्नलिखित हैं:

- निश्चित पेंशन: सब्सक्राइबर की आयु और योगदान पर आधारित 1,000 रुपये से 5,000 रुपये तक की मासिक पेंशन।

- सरकार की गारंटी: अगर योजना के रिटर्न अपेक्षित से कम होते हैं तो सरकार उस अंतर को पूरा करेगी।

- कर लाभ: योजना में निवेश पर कर छूट के फायदे।

- सरल और सुरक्षित: योजना में पंजीकरण आसान है और इसमें सरकार का योगदान भी है।

APY Scheme में Enrolment और Subscriber Payment

APY Scheme में सभी बैंक खाता धारक, जो पात्र श्रेणी में आते हैं, अपने खाते में ऑटो-डेबिट सुविधा से जुड़ सकते हैं, जिससे योगदान एकत्र करने की लागत कम होती है। इस योजना के तहत योगदान की तिथि निर्धारित होती है, और सब्सक्राइबर्स को अपने बैंक खाते में आवश्यक राशि रखना अनिवार्य है ताकि विलंब शुल्क से बचा जा सके। यदि सब्सक्राइबर बार-बार निर्धारित समय पर योगदान में चूक करते हैं, तो उनका खाता बंद किया जा सकता है और सरकार द्वारा किया गया योगदान जब्त हो सकता है।

इसके अलावा, यदि कोई सदस्य गलत जानकारी देकर योजना में शामिल होता है, तो उसकी सरकारी सहायता और ब्याज भी जब्त किया जा सकता है। पहचान के लिए आधार प्राथमिक KYC दस्तावेज है, जो लाभार्थी, उनके जीवनसाथी और नॉमिनी की जानकारी सत्यापित करता है। सब्सक्राइबर्स अपनी पेंशन राशि 1,000 से 5,000 रुपये प्रति माह के बीच चुन सकते हैं, और इसके आधार पर मासिक योगदान देना आवश्यक है। योजना के दौरान पेंशन राशि में वृद्धि या कमी का विकल्प साल में एक बार अप्रैल महीने में दिया जाएगा। योजना में शामिल होने के बाद सभी सब्सक्राइबर्स को एक मान्यता पर्ची (acknowledgment slip) दी जाती है, जिसमें निर्धारित पेंशन राशि, योगदान भुगतान की तिथि, और PRAN नंबर जैसी जानकारियां शामिल होती हैं।

Enrolment Agencies और उनका कार्य (PM Pension Yojana)

APY Scheme के लिए सभी Point of Presence (POP) और Aggregators, जो स्वावलंबन योजना में थे, अब इस योजना में नामांकन की प्रक्रिया को संभालते हैं। बैंक अपने सेवा प्रदाता या Aggregator के रूप में, Business Correspondents (BCs), गैर-बैंकिंग Aggregators, माइक्रो इंश्योरेंस एजेंट्स, और म्यूचुअल फंड एजेंट्स को इस योजना की प्रक्रिया को आसान बनाने के लिए नियुक्त कर सकते हैं।

APY Scheme की संचालन प्रक्रिया ( Pradhan Mantri Pension Scheme)

APY Scheme को भारत सरकार द्वारा शुरू किया गया है और यह पेंशन फंड रेगुलेटरी एंड डेवलपमेंट अथॉरिटी (PFRDA) द्वारा संचालित की जाती है। इस योजना में नेशनल पेंशन सिस्टम (NPS) की आर्किटेक्चर का उपयोग किया जाता है। योजना के प्रमोशनल और डेवलपमेंटल गतिविधियों के लिए सरकार से फंडिंग की जाती है, और योजना में शामिल होने के लिए प्रोत्साहन राशि भी उपलब्ध कराई जाती है।

Swavalamban Scheme से APY Scheme में स्थानांतरण

जो सदस्य पहले से Swavalamban Scheme में शामिल हैं और APY Scheme की पात्रता रखते हैं, वे इस योजना में स्वचालित रूप से स्थानांतरित हो जाएंगे। हालांकि, सरकार का पांच साल का योगदान स्वावलंबन योजना के तहत किए गए योगदान की अवधि को मिलाकर कुल पांच वर्षों तक ही मान्य होगा।

जो Swavalamban Scheme के सदस्य 40 वर्ष की आयु से अधिक हैं और इस योजना को जारी नहीं रखना चाहते, वे अपने संपूर्ण योगदान को एकमुश्त राशि में निकाल सकते हैं या 60 वर्ष तक योजना में बने रह सकते हैं।

Table: APY Scheme की मुख्य जानकारियां (APY Premium)

| विवरण | जानकारी |

|---|---|

| योजना का नाम | APY Scheme |

| योजना संचालन | पेंशन फंड रेगुलेटरी और डेवलपमेंट अथॉरिटी (PFRDA) |

| नामांकन प्रक्रिया | सभी बैंक खाताधारक पात्र |

| सरकार का योगदान | 50% या 1000 रुपये प्रति वर्ष (जो भी कम हो) |

| योगदान बढ़ाने या घटाने का विकल्प | वर्ष में एक बार अप्रैल में उपलब्ध |

| ऑटो-डेबिट सुविधा | हाँ, बैंक खाते से |

Penalty for Default in Atal Pension Yojana Scheme

Atal Pension Yojana Scheme में पेंशन योगदान मासिक आधार पर किया जा सकता है। यदि योगदान समय पर नहीं होता, तो बैंक देरी पर एक अतिरिक्त राशि वसूलते हैं, जो सब्सक्राइबर के पेंशन कॉर्पस का हिस्सा बन जाती है। यह पेनल्टी राशि योजना के अनुसार हर महीने अलग-अलग तय होती है:

| योगदान राशि प्रति माह | विलंब शुल्क प्रति माह |

|---|---|

| ₹100 तक | ₹1 |

| ₹101 से ₹500 | ₹2 |

| ₹501 से ₹1000 | ₹5 |

| ₹1001 से अधिक | ₹10 |

देरी से भुगतान की स्थिति में निम्नलिखित प्रभाव देखने को मिल सकते हैं:

- 6 महीने बाद खाता फ्रीज हो सकता है।

- 12 महीने बाद खाता निष्क्रिय हो सकता है।

- 24 महीने बाद खाता पूरी तरह से बंद कर दिया जाएगा।

Operation of Additional Amount for Delayed Payments

Atal Pension Yojana Scheme के तहत, बैंक निर्धारित तिथि पर मासिक योगदान की मांग बढ़ाते हैं और सब्सक्राइबर के खाते में पर्याप्त धनराशि होते ही इसे वसूलते हैं। योगदान की वसूली हर महीने फर्स्ट इन फर्स्ट आउट (FIFO) आधार पर होती है, यानी पहले के बकाया का भुगतान पहले किया जाता है। इस प्रक्रिया में, बैंक किसी भी दिन आवश्यक राशि का डेबिट कर सकते हैं ताकि योगदान की समय पर वसूली सुनिश्चित हो सके।

Investment of Contributions under Atal Pension Yojana Scheme

इस योजना के तहत संग्रहित राशि का प्रबंधन PFRDA द्वारा नियुक्त पेंशन फंड्स के माध्यम से किया जाता है। Atal Pension Yojana Scheme में निवेश के लिए सब्सक्राइबर्स के पास निवेश पैटर्न या पेंशन फंड चुनने का विकल्प नहीं होता। सरकार द्वारा निर्धारित निवेश पैटर्न का ही उपयोग होता है।

Continuous Information Alerts to Subscribers

Atal Pension Yojana Scheme के अंतर्गत, सब्सक्राइबर्स को खाते में बैलेंस, योगदान क्रेडिट्स आदि की समय-समय पर जानकारी एसएमएस अलर्ट के माध्यम से दी जाती है। यदि कोई सब्सक्राइबर नॉमिनी का नाम, पता, या फोन नंबर बदलना चाहता है, तो वह इसे कभी भी अपडेट कर सकता है। सभी सब्सक्राइबर्स को अपने मोबाइल पर जुड़े रहना आवश्यक है ताकि उन्हें नियमित जानकारी मिलती रहे।

Exit and Pension Payment

60 वर्ष की आयु पूरी करने पर, सब्सक्राइबर अपनी मासिक पेंशन प्राप्त करने के लिए संबंधित बैंक में आवेदन कर सकते हैं। हालांकि, 60 वर्ष से पहले इस योजना से बाहर निकलना मना है, लेकिन केवल विशेष परिस्थितियों में जैसे लाभार्थी की मृत्यु या गंभीर बीमारी की स्थिति में यह अनुमति दी गई है।

Table: Atal Pension Yojana Scheme की मुख्य जानकारी

| विवरण | जानकारी |

|---|---|

| योजना का नाम | Atal Pension Yojana Scheme |

| मासिक योगदान पेनल्टी | ₹1 से ₹10 तक (योगदान के अनुसार) |

| खाता फ्रीज | 6 महीने तक योगदान ना करने पर |

| खाता निष्क्रिय | 12 महीने तक योगदान ना करने पर |

| खाता बंद | 24 महीने तक योगदान ना करने पर |

| निवेश का प्रबंधन | PFRDA द्वारा नियुक्त पेंशन फंड्स |

| अलर्ट सुविधा | एसएमएस अलर्ट द्वारा बैलेंस और योगदान जानकारी |

| बाहर निकलने की अनुमति | केवल विशेष परिस्थितियों में |

Atal Pension Yojana Calculator का उपयोग कैसे करें?

- ऑनलाइन APY कैलकुलेटर का उपयोग करें:

- सबसे पहले आप PFRDA (Pension Fund Regulatory and Development Authority) या किसी भी बैंक की वेबसाइट पर जाकर APY कैलकुलेटर का उपयोग कर सकते हैं।

- इन वेबसाइटों पर एक कैलकुलेटर होता है जहाँ आप अपनी उम्र और पेंशन राशि भर सकते हैं।

- कैलकुलेटर स्वचालित रूप से यह बताएगा कि आपको हर महीने कितना योगदान करना होगा।

- मुख्य जानकारी दर्ज करें:

- अपनी वर्तमान आयु (Current Age) दर्ज करें।

- जिस पेंशन राशि का आप लक्ष्य बना रहे हैं (जैसे 1,000 रुपये, 2,000 रुपये, आदि) चुनें।

- पेंशन योजना के अनुसार 60 वर्ष की आयु के बाद आपको चुनी गई पेंशन मिलेगी, और उस हिसाब से आपकी मासिक योगदान राशि तय होगी।

- उम्र और योगदान का तालमेल:

- कैलकुलेटर आपकी उम्र के अनुसार मासिक योगदान का हिसाब लगाता है। जितनी कम उम्र में आप इस योजना से जुड़ेंगे, उतना ही कम मासिक योगदान होगा।

उदाहरण के लिए: Calculator Atal Pension Yojana

यदि आपकी उम्र 30 वर्ष है और आप 2,000 रुपये मासिक पेंशन पाना चाहते हैं, तो कैलकुलेटर के अनुसार आपको लगभग 200 रुपये प्रति माह का योगदान करना होगा।

पेंशन कैलकुलेशन को प्रभावित करने वाले कारक:

- उम्र: जितनी कम उम्र में आप योजना शुरू करेंगे, उतनी कम प्रीमियम राशि लगेगी।

- पेंशन राशि का चयन: आपकी मासिक पेंशन कितनी होगी, इसके आधार पर भी योगदान राशि निर्धारित होती है।

LIC की वेबसाइट लिंक:

अगर आप LIC की आधिकारिक वेबसाइट से पेंशन कैलकुलेट करना चाहते हैं या पॉलिसी के बारे में और जानकारी पाना चाहते हैं, तो आप इस लिंक पर जा सकते हैं: अटल पेंशन योजना

और अधिक जानकारी के लिए:

अधिक जानकारी के लिए आप इस आधिकारिक पीडीएफ को भी डाउनलोड कर सकते हैं, जिसमें योजना के सभी विवरण और लाभों का विस्तार से वर्णन है।

Atal Pension Yojana Statement कैसे चेक करें? Atal Pension Yojana Member Passbook Check?

Atal Pension Yojana Statement (APY Account) चेक करना भी आसान है। इसके लिए आप अपने बैंक की शाखा में जाकर या ऑनलाइन पोर्टल पर लॉगिन करके अपने खाते का स्टेटमेंट देख सकते हैं। इसके जरिए आप अपने द्वारा जमा की गई राशि, पेनल्टी चार्जेस, और अन्य लेन-देन की जानकारी प्राप्त कर सकते हैं।

Atal Pension Yojana Statement Check करने के लिए:

- सबसे पहले अपने बैंक की वेबसाइट पर लॉगिन करें।

- Atal Pension Yojana के तहत अपने खाते को ओपन करें।

- अब Statement या Account Summary विकल्प पर क्लिक करें।

- आपकी पूरी पेंशन योजना की जानकारी स्क्रीन पर आ जाएगी, जिसे आप PDF के रूप में डाउनलोड भी कर सकते हैं।

Atal Pension Yojana में Registration कैसे करें? Atal Pension Yojana Apply?

Atal Pension Yojana में शामिल होने के लिए आपका बैंक खाता होना आवश्यक है। इसके लिए आपको निम्नलिखित स्टेप्स का पालन करना होगा:

- अपनी नजदीकी बैंक शाखा में जाएं, जहाँ APY योजना की सुविधा उपलब्ध है।

- अपनी आधार कार्ड और अन्य ज़रूरी दस्तावेज़ों के साथ Atal Pension Yojana फॉर्म भरें।

- इसमें अपनी पेंशन राशि चुनें (जैसे ₹1000 से ₹5000 तक)।

- बैंक द्वारा आपकी जानकारी सत्यापित की जाएगी और हर महीने आपके खाते से निर्धारित राशि काटी जाएगी।

Atal Pension Yojana Login कैसे करें?

APY खाता लॉगिन करने के लिए बैंक द्वारा उपलब्ध कराए गए इंटरनेट बैंकिंग का उपयोग कर सकते हैं या अपने बैंक से जुड़ी मोबाइल ऐप डाउनलोड कर सकते हैं:

- बैंक की वेबसाइट या मोबाइल ऐप पर जाएं।

- अपने बैंकिंग क्रेडेंशियल्स (यूजर आईडी और पासवर्ड) का उपयोग करके लॉगिन करें।

- वहाँ APY योजना के विकल्प पर क्लिक करें।

- अब आप अपनी पेंशन योजना के विवरण देख सकते हैं, जिसमें पेंशन राशि, मासिक योगदान, और अन्य जानकारी शामिल होती है।

What is Atal Pension Yojana

Atal Pension Yojana (APY) योजना भारत सरकार की एक महत्वाकांक्षी योजना है, जिसका उद्देश्य असंगठित क्षेत्र के लोगों को वृद्धावस्था में वित्तीय सुरक्षा प्रदान करना है। इस योजना के तहत कोई भी बैंक खाता धारक APY Scheme में शामिल हो सकता है, और इससे पेंशन के लिए एक सुरक्षित व्यवस्था की जा सकती है। इस योजना में autodebit सुविधा द्वारा योगदान आसानी से बैंक खाते से कट जाता है, जिससे अतिरिक्त शुल्क में भी बचत होती है।

Atal Pension Yojana (APY) App

अटल पेंशन योजना का मोबाइल ऐप डाउनलोड करने के लिए, नीचे दिए गए लिंक पर क्लिक करें। यह ऐप आपके स्मार्टफोन पर योजना के बारे में जानकारी प्राप्त करने, योगदान की स्थिति चेक करने और अन्य संबंधित सेवाओं का लाभ उठाने में सहायक होगा।

अटल पेंशन योजना मोबाइल ऐप डाउनलोड करें

इस ऐप के माध्यम से आप अपने पेंशन योगदान की जानकारी देख सकते हैं और APY से जुड़े अन्य कार्यों को भी आसानी से कर सकते हैं।

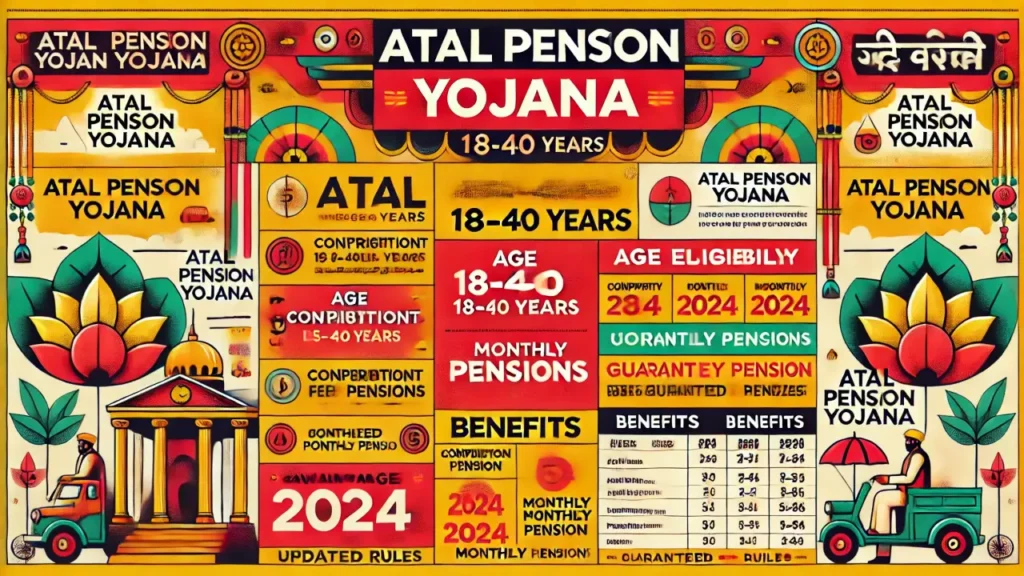

Atal Pension Yojana Chart 2024 (Atal Bihari Pension Yojana Chart)

नीचे अटल पेंशन योजना 2024 का चार्ट दिया गया है, जिसमें मासिक अंशदान के अनुसार पेंशन राशि का विवरण है। इस चार्ट के माध्यम से आप अपनी उम्र के अनुसार मासिक अंशदान का पता लगा सकते हैं और 60 साल की उम्र के बाद मिलने वाली पेंशन राशि का चुनाव कर सकते हैं।

| उम्र (वर्ष) | पेंशन राशि (रुपये) | मासिक अंशदान (रुपये) |

|---|---|---|

| 18 | 1,000 | 42 |

| 18 | 2,000 | 84 |

| 18 | 3,000 | 126 |

| 18 | 4,000 | 168 |

| 18 | 5,000 | 210 |

| 30 | 1,000 | 116 |

| 30 | 2,000 | 231 |

| 30 | 3,000 | 347 |

| 30 | 4,000 | 462 |

| 30 | 5,000 | 577 |

| 40 | 1,000 | 291 |

| 40 | 2,000 | 582 |

| 40 | 3,000 | 873 |

| 40 | 4,000 | 1,164 |

| 40 | 5,000 | 1,454 |

नोट:

- इस योजना में शामिल होने के लिए आपकी आयु 18 से 40 वर्ष के बीच होनी चाहिए।

- पेंशन राशि का भुगतान 60 साल की उम्र के बाद शुरू होता है।

- अंशदान की राशि आपके द्वारा चुनी गई पेंशन राशि और उम्र पर निर्भर करती है।

इस APY Scheme के तहत नियमित रूप से अंशदान करना आवश्यक है ताकि भविष्य में स्थिर पेंशन मिल सके।

निष्कर्ष

Atal Pension Yojana (APY) भारत सरकार द्वारा शुरू की गई एक महत्वपूर्ण योजना है, जिसका उद्देश्य असंगठित क्षेत्र के कर्मचारियों को वृद्धावस्था में वित्तीय सुरक्षा प्रदान करना है। इस योजना के तहत नियमित योगदान के जरिए सदस्य एक निश्चित पेंशन सुनिश्चित कर सकते हैं, जिससे भविष्य में उन्हें आर्थिक रूप से आत्मनिर्भर रहने में मदद मिलती है। यह योजना न केवल एक सुरक्षित पेंशन की सुविधा देती है, बल्कि इससे जुड़े सरकारी योगदान के लाभ भी मिलते हैं, जो इसे एक सुलभ और भरोसेमंद पेंशन विकल्प बनाता है। APY से लोग अपनी वृद्धावस्था के लिए वित्तीय सुरक्षा का एक सशक्त माध्यम बना सकते हैं, जिससे उनके जीवन में स्थिरता और आत्मनिर्भरता आती है।

FAQs

- What is Atal Pension Yojana?

- English: A government-backed pension scheme offering a fixed monthly pension post-retirement for unorganized sector workers.

- Hindi: एक सरकारी योजना जो असंगठित क्षेत्र में काम करने वालों को सेवानिवृत्ति के बाद मासिक पेंशन प्रदान करती है।

- What is Atal Pension Yojana Scheme?

- English: Ensures post-retirement pension security through monthly contributions, managed by PFRDA.

- Hindi: मासिक योगदान से सेवानिवृत्ति के बाद पेंशन सुरक्षा देती है और इसे PFRDA द्वारा प्रबंधित किया जाता है।

- How to Check Atal Pension Yojana Balance?

- English: Visit the bank or check the official APY portal or app with your PRAN.

- Hindi: बैंक जाएं या PRAN से APY पोर्टल या ऐप पर चेक करें।

- How to Close Atal Pension Yojana?

- English: Visit your bank with an account closure form; early exit is allowed only in specific cases.

- Hindi: बैंक जाएं और फॉर्म भरें; जल्दी बंद करना कुछ मामलों में ही संभव है।

- How to Apply for Atal Pension Yojana?

- English: Apply at your bank with Aadhaar and filled APY form; some banks offer online enrollment.

- Hindi: आधार और फॉर्म के साथ बैंक में आवेदन करें; कुछ बैंक ऑनलाइन विकल्प भी देते हैं।

- How to Cancel Atal Pension Yojana?

- English: Submit an account closure form at the bank; penalties may apply for early cancellation.

- Hindi: बैंक में खाता बंद करने का फॉर्म जमा करें; जल्दी रद्द करने पर पेनल्टी लग सकती है।

- Who are Not Eligible for Atal Pension Yojana?

- English: Taxpayers, individuals above 40, or those enrolled in similar pension schemes.

- Hindi: इनकम टैक्स भरने वाले, 40 से ऊपर, या समान योजनाओं में नामांकित लोग।

- How to Stop Atal Pension Yojana?

- English: Request to stop contributions at your bank; penalties may apply if discontinued without closure.

- Hindi: बैंक में योगदान बंद करने का अनुरोध करें; बिना बंद किए रोकने पर पेनल्टी लग सकती है।